前回は、ROEについて解説しました。

ROEとは、株主から預かったお金でどのくらい効率的に利益を生み出しているかの指標で、8~10%以上だと優秀とされるんでしたね。

今回は似た指標で、ROAというのをご紹介します。

目次 非表示

ROAとは、Return On Assetsの略称で、日本語で「総資産利益率」と呼びます。

企業が持っている総資産をどれだけ効率的に使って利益を生み出しているかを表す指標です。

計算式は、

ROA(%)= 当期純利益 ÷ 総資産 × 100

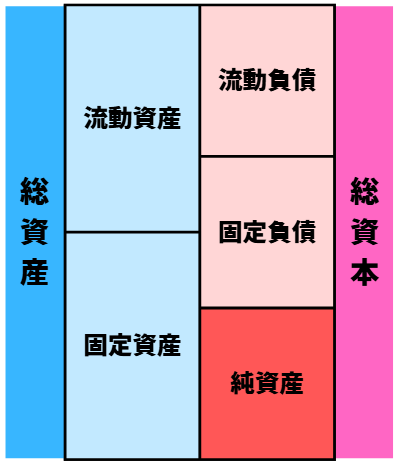

ROEとの違いは、「(ROE)株主資本」か「(ROA)総資産」かの違いですね。つまり株主資本には負債が入っていませんが、総資産には負債が入っています。下の図(貸借対照表)を見てもらえれば、イメージしやすいかと思います。

なので、ROAは借金を含めたすべての資産を使用して、どのくらい効率的にお金を稼げたか、を表す指標になります。

ROAは、一般的には5%を超えると優秀と評価されることが多いですが、業種によって結構違います。

特に銀行や不動産など、資産を多く持つ業種では、ROAは低めに出ることが多いので、同業他社と比較することが前提になります。

調査の流れは以下の通り

①ROA数値を調べる

②同業他社の平均と比べる

③過去5年の推移を確認する

④他の指標と組み合わせる

⑤投資判断をする

ROAの数値は、IR BANKの各銘柄の決算ページなどで調べられます。

銀行や不動産など、資産が大きい業種はROAが低くなりやすく、一方でITや軽資産のメーカーはROAが高くなりやすい傾向があります。業種によって異なるので、同業他社のROAを見ます。同業他社の平均と比べて、高いかどうかで判断します。

過去5年程度のROAの推移を確認して、安定しているか、上昇傾向にあるか、をチェックします。一時的に高くても、その次の年に落ちていれば要注意です。

自己資本比率と組み合わせることで、借金が多くなりすぎてないか確認できます。

またROEと見比べることで、資産全体で稼ぐのか、株主資本で稼ぐのか、その傾向がわかります。

高ROAの会社は少ない資産で効率よく稼ぐ、すなわち経営効率がいい、と評価されますが、当然ROAだけ見ていてはいけません。

業績やPER・PBRによる割安度、財務健全かどうか、配当利回りや配当性向、今後の株主還元の方針など、様々な情報を調べて、購入を検討します。

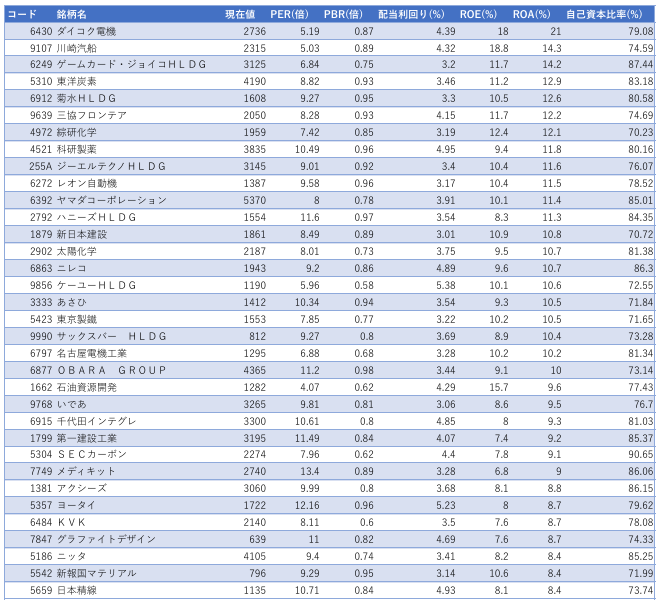

それでは高ROAの銘柄を見てみましょう。ただROAが高い銘柄ではなく、以下の条件で検索してみます。

・ROE 8.4%以上

・自己資本比率 70%以上

・配当利回り 3~6%

・PER 15倍以下

・PBR 1倍以下

ちなみに自己資本比率を70%にしているので、不動産や銀行などは検索に出てきません。その点ご了承ください。

この中から、気になる銘柄をチェックしていきます。

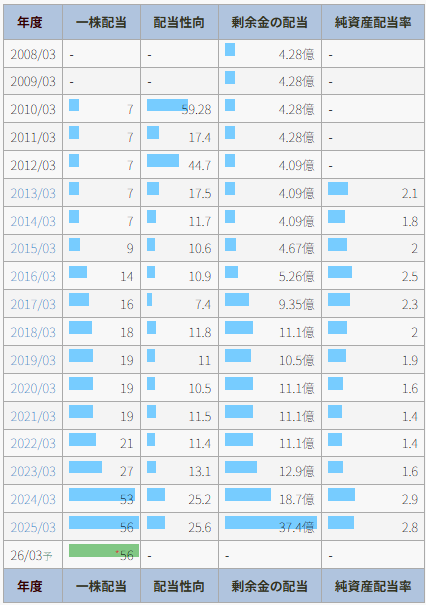

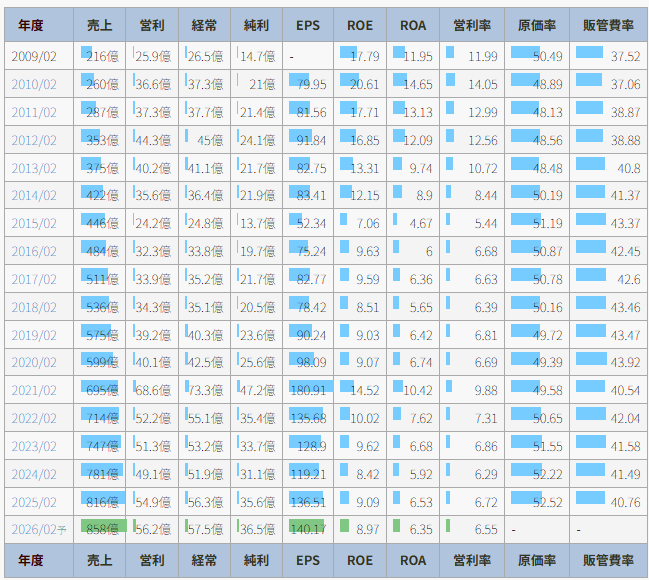

新日本建設は、「建設事業(ゼネコン)」と「開発事業(デベロッパー)」の両方を手がける総合建設デベロッパーです。分譲マンションの開発・販売や、ホテルやオフィスなどの非住宅系の建築請負工事をメインに実施しています。土地取得から企画・設計・施工・販売までの全プロセスを自社一貫体制で行っており、品質管理やコスト、納期などをコントロールしやすい強みがあります。

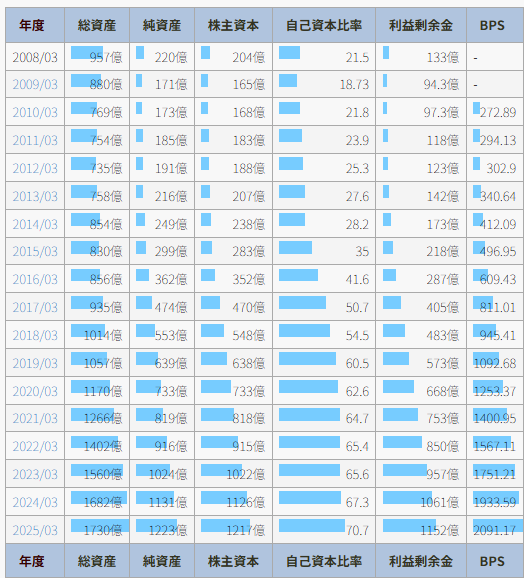

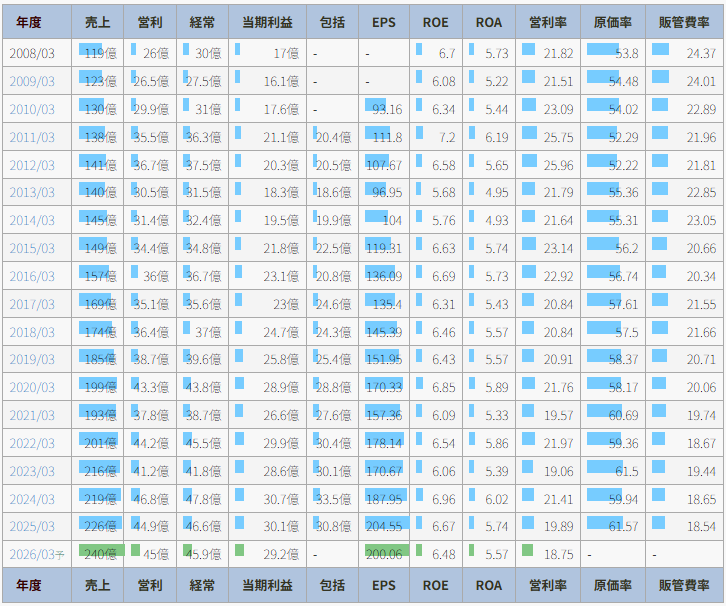

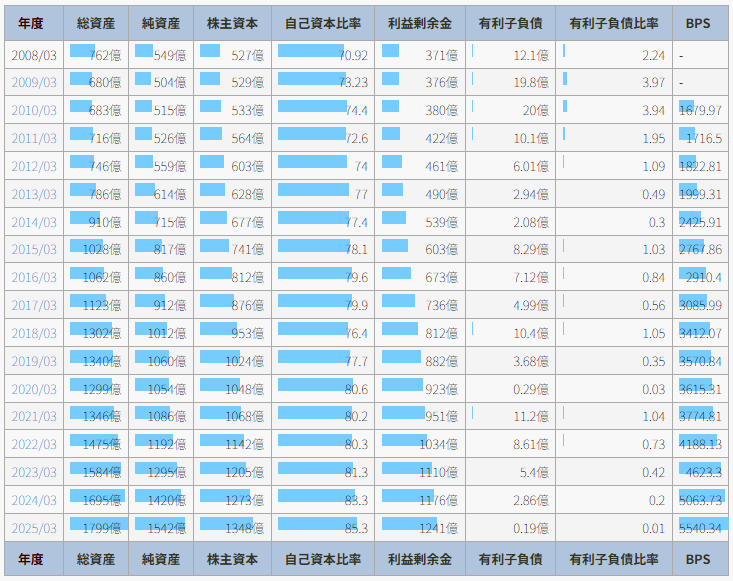

新日本建設のデータをIR BANKで見てみましょう。

売上が非常に安定して右肩上がりになっています。営業利益・当期純利益も右肩上がりでいいですね。ROEも10%を超えており、ROAはここ5年は7~8%を安定して維持しています。

※SBIスクリーナーの表では10%を超えていますが、なぜかIR BANKでは低くなっています。計算時期の違いでしょうか・・・

建設業界のROAの平均はだいたい6%前後とのことなので、これを上回っていますね。

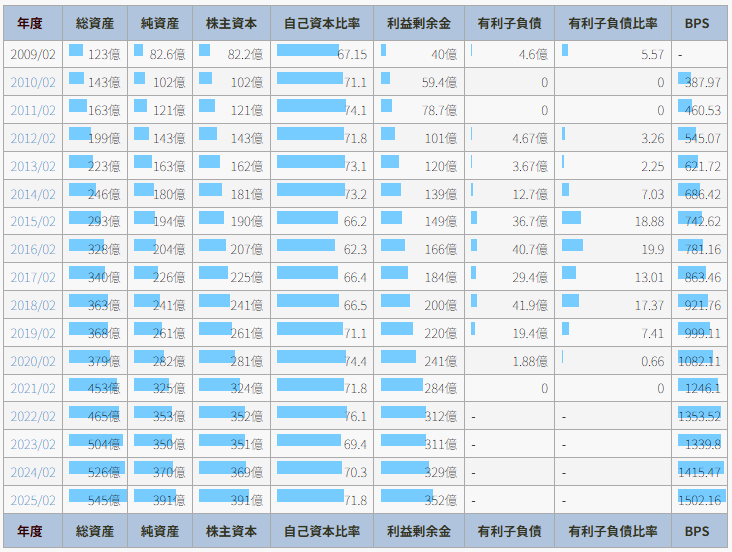

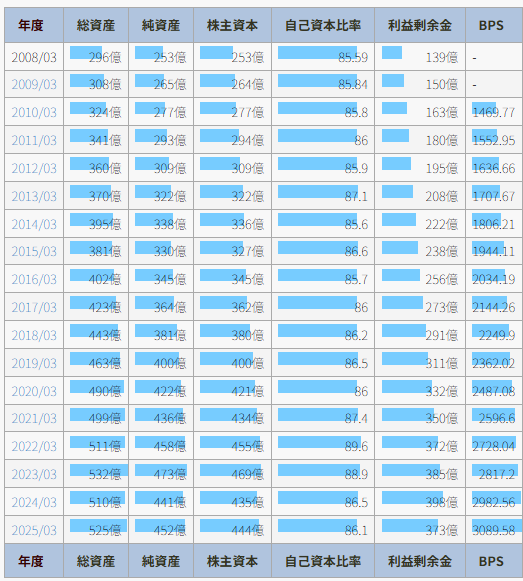

純資産や自己資本比率も上げてきていて、財務健全ですね。

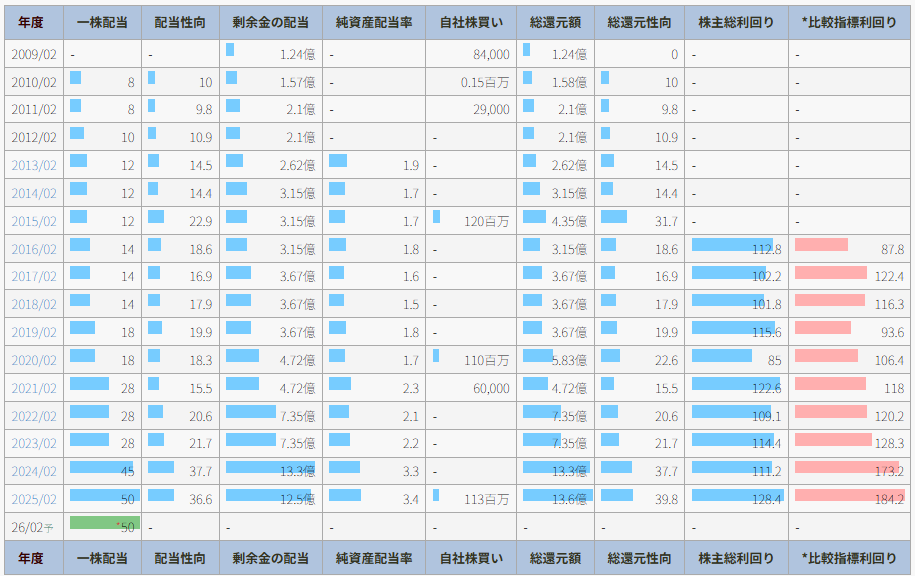

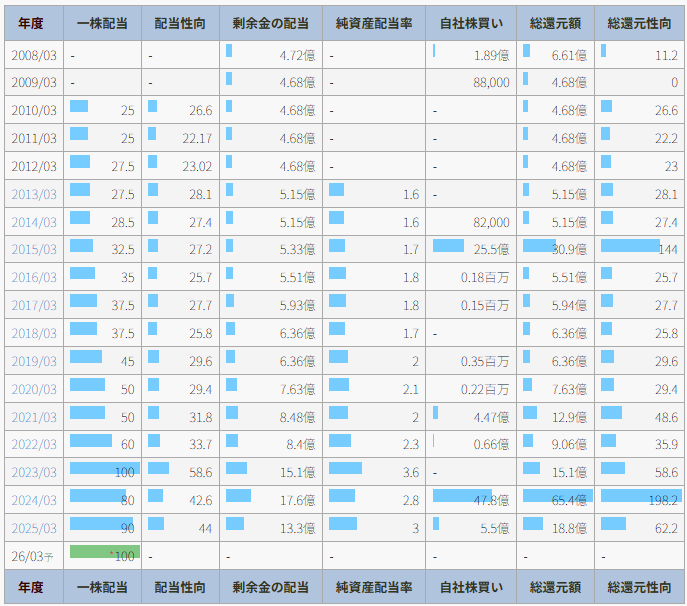

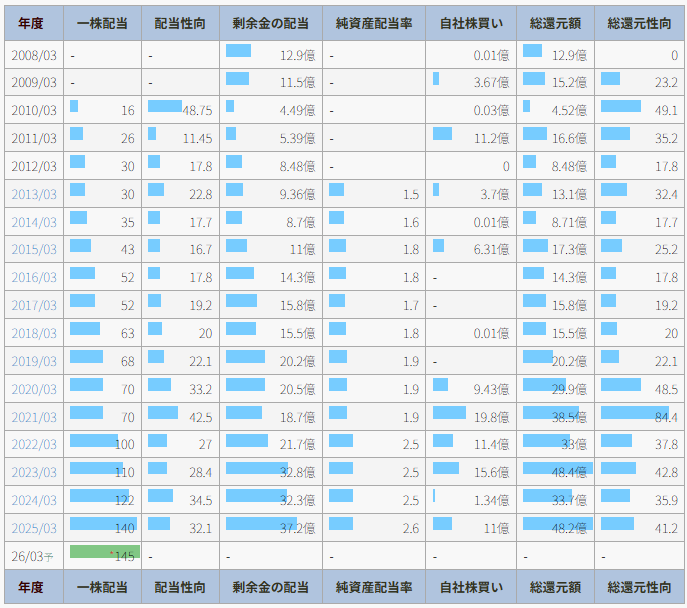

一株配当は2010年以降一度も減配はありません。配当性向も25%と低く、増配の余地もまだあるでしょう。

ROA・ROEが高く、自己資本比率も高い、業績も配当金も右肩上がりなど、魅力的な銘柄ですね。監視銘柄に入れようかな。

あさひは、全国に店舗がある「サイクルベースあさひ」という自転車販売店の会社です。自転車とその関連部品の販売、整備や修理を行っており、プライベートブランドの開発が強みとなってコスト競争力、差別化に優れています。

データを見てみましょう。

売上は順調に右肩上がりです。営業利益、純利益も安定していますね。ROAはSBIスクリーナーでは10.5%でしたが、こちらでは6%台ですね。

いずれにしても、小売業のROA平均値は4%程度なので、それを上回っておりいい感じです。

自己資本比率は安定して高く、純資産も順調です。有利子負債比率が0なのも安心ですね。

一株配当は、こちらも2010年以降減配は一度もなく、15期連続非減配ですね。配当性向は36%とまだ余裕があります。

決算資料にて、配当性向35%を目安とする、と書かれており、当期純利益が安定しているので、減配の可能性は低いのではないでしょうか。

メディキットは、主に血管カテーテル類や透析用の針、静脈留置針などを開発・製造している、医療機器メーカーです。とくに透析用留置針や静脈留置針の分野では国内トップシェアみたいですね。

業績や配当金など確認していきましょう。

売上は緩やかな右肩上がり。営業利益・当期純利益もかなり堅実で安定感があります。

自己資本比率、8割台をキープし続けていて、とても高いです。

一株配当は、2024年3月に減配しているように見えますが、2023年3月は特別配当が出ており、通常70円+30円の特別配当なので、減配ではないですね。ということで、こちらも15期以上非減配が続いています。

本銘柄は比較的ニッチで専門性のある製品を扱っているため、景気の影響も受けにくいです。一株配当も伸びてますし、安定感があって長持ちできそうな銘柄ですね。

アクシーズは、鹿児島県を本拠地とする、鶏肉や鶏肉加工食品の製造・販売を行っている会社です。鶏の飼育から飼料の製造・加工・販売まで一貫して自社で行っているのが強みになります。

そんなアクシーズのIR BANKデータはこちら。

売上はとても順調に伸びていってますね。ただ、営業利益・当期純利益はここ数年やや落ち込み気味でしょうか。ROAは水産・農林業の平均値がだいたい5%前後ですので、平均以上を維持できています。

自己資本比率は86%ととても高いです。有利子負債比率も低く、財務健全です。

一株配当、順調に伸びており、上記のデータでは減配もしていません。配当性向もまだ余力がありそうですね。

食品は日常消費財のため、景気に左右されにくいディフェンシブ株になります。不況の時も安心して持てるので、ポートフォリオに入れておくのもいいですね。

ニッタは、ゴム・樹脂素材を主軸として、幅広い製品を製造している産業資材メーカーです。主な製品は、ベルト・電動用製品やホース・チューブ、ゴム・樹脂成型品、テープやマグネティックシートなど、多岐にわたります。

業績等のデータを見てみましょう。

売上も営業利益も当期純利益も、長期的に見て右肩上がりですね。ROEも高いです。ROAはゴム製品の平均値が5~6%ほどなので、平均を上回ってます。

自己資本比率、85.3%と盤石です。有利子負債比率もかなり少なく、財務は健全ですね。

一株配当は御覧の通り、右肩上がり、今期も増配を予定しています。配当性向も32%と余力を残しているので、今後の増配も期待しちゃいますね。

中長期経営計画を見てみると、配当性向30%以上かつDOE2.5%以上を目安としており、DOE採用銘柄ですので今後の増配も期待できます。

用途が自動車、食品、半導体、医療など多くの産業分野にわたっているため、リスク分散がされており、財務も安定しています。なかなかいい優良銘柄ではないでしょうか。

以上、今回はROAについて解説し、ROAが高めの割安高配当株についてご紹介してきました。

気になる銘柄はありましたでしょうか。

ROAは業種間で数値が異なることが多いので、検討する際は必ず同業他社のROAと比べてみてくださいね。

※投資は自己責任でお願いします。